{kind=link}

Le livret A est tombé à 1,5 % au 1er février 2026, sa plus forte baisse depuis 2020. Pour un détenteur au plafond de 22 950 €, cela représente 344 € d’intérêts annuels. À titre de comparaison, un fonds euros à 3,5 % génère 803 € sur ce même montant. L’écart de 459 € illustre une réalité brutale : laisser dormir son argent coûte cher. Entre risque de bulle IA, or au plus haut et inflation contenue autour de 1 %, 2026 récompense ceux qui structurent leur portefeuille avec méthode.

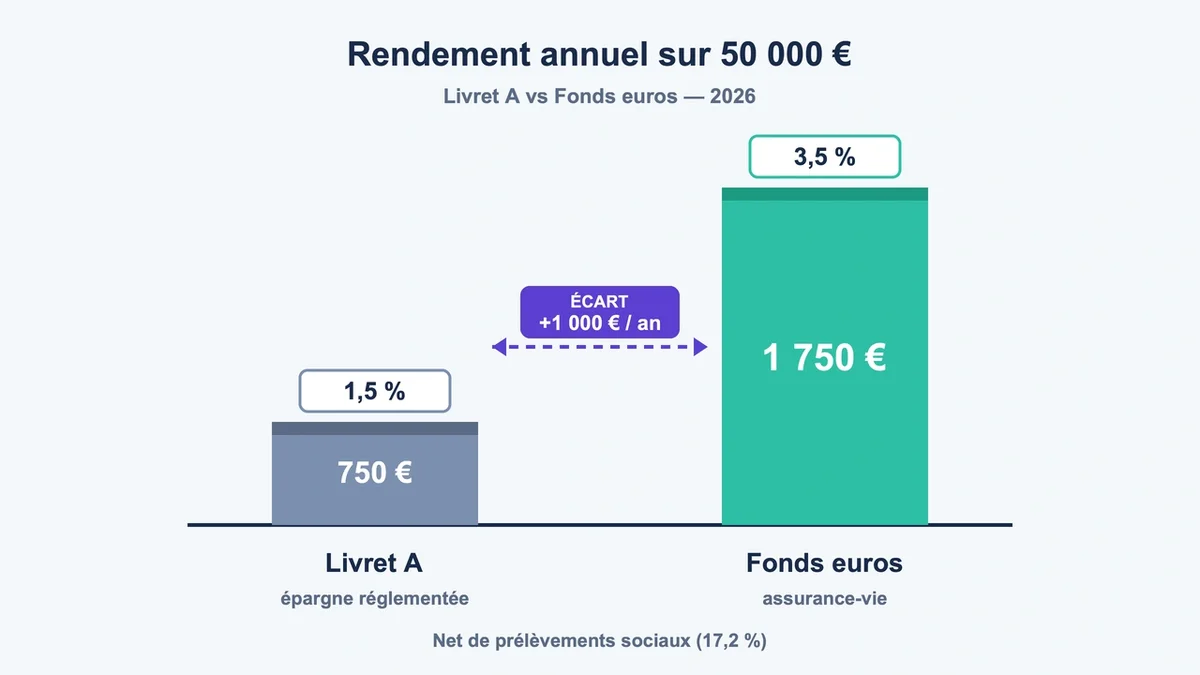

Le fonds euros boosté : l’alternative sérieuse à l’épargne réglementée

Les meilleurs contrats d’assurance-vie affichent entre 2,5 % et 4,5 % bruts en 2026. La moyenne du marché se situe autour de 2,9 % nets de frais de gestion, contre 1,5 % pour le livret A. Sur 50 000 € placés, l’écart atteint près de 1 000 € par an en faveur du fonds euros , même après prélèvements sociaux de 17,2 %.

Le piège classique : la plupart des offres boostées exigent 30 à 50 % en unités de compte , donc en risque. Visez des contrats à frais de gestion sous 0,75 % par an. À 0,75 % de frais sur 20 ans, c’est 15 % de performance cumulée qui disparaît, soit l’équivalent de trois années entières de rendement.

L’ETF MSCI World en PEA : le moteur long terme à privilégier

Sur 38 ans, l’indice MSCI World a généré plus de 8 % de rendement annuel moyen entre 1987 et 2023. L’enveloppe PEA le rend particulièrement efficace : après cinq ans, les gains ne sont taxés qu’aux prélèvements sociaux de 17,2 %, contre 30 % en compte-titres ordinaire.

L’ETF Amundi MSCI World (ISIN IE000BI8OT95) affiche des frais de 0,12 % à 0,20 %. L’effet boule de neige sur 20 ans transforme 200 € mensuels en environ 118 000 €, contre 56 000 € sur livret A au taux actuel.

La vraie limite à connaître : 70 % de l’indice est exposé aux États-Unis et la technologie représente 26 % de l’indice. Une correction de la tech américaine fait fondre la valeur du fonds. Pour les profils prudents, complétez avec un ETF Europe ou émergents pour amortir le risque de concentration.

SCPI européennes : méfiez-vous du rendement affiché

Le taux de distribution moyen des SCPI a atteint 4,91 % en 2025, mais la performance globale réelle s’est limitée à 1,46 % en raison de la dépréciation de la valeur des parts. Quatorze sociétés de gestion ont déprécié leur patrimoine, ramenant le gain net bien en dessous des promesses commerciales.

Les SCPI européennes échappent partiellement à ce piège grâce à une fiscalité allégée (pas de prélèvements sociaux sur les loyers étrangers) et à une diversification géographique. Les SCPI diversifiées ont d’ailleurs affiché 6,3 % de performance réelle, là où les SCPI de bureaux traditionnels souffrent.

Comptez 7 % à 12 % de frais de souscription et 9 % à 12 % de frais de gestion sur les loyers. À ce niveau, l’investissement n’a de sens que sur 10 ans minimum. Avant 8 ans de détention, les frais d’entrée n’ont pas eu le temps d’être amortis par les loyers cumulés.

L’or physique : la valeur refuge qui a explosé

L’once d’or a touché 5 589 $ en janvier 2026 avant de retomber autour de 4 800 $ en avril, soit environ 46 % de hausse sur un an. Les banques centrales sont attendues à 755 tonnes d’achat en 2026, créant une demande structurelle indépendante des particuliers.

L’or se justifie comme couverture , pas comme moteur de performance. La règle des 5 à 10 % maximum du patrimoine reste pertinente. Au-delà, vous concentrez le risque sur un actif sans rendement, sensible aux frais de stockage (0,5 à 1 % par an pour un coffre sécurisé).

Erreur fréquente : confondre or papier (ETF, contrats) et or physique. Le premier sert au trading. Seul le second protège réellement contre un choc financier majeur, car il n’a pas de contrepartie défaillante.

Bitcoin et cryptos : un satellite, jamais le cœur du portefeuille

Le bitcoin oscille autour de 74 000 $ mi-2026, contre 126 000 $ à son plus haut historique. La banque brésilienne Itaú recommande une allocation de 1 % à 3 % à Bitcoin en 2026, en cohérence avec son rôle de diversification, pas de placement principal.

La désillusion de 2025 a été nette. Sur la même période où l’or grimpait massivement, le bitcoin a sous-performé. Le bitcoin se comporte comme un actif risqué, pas un refuge, sous l’incertitude tarifaire, contrairement à l’or. Lors des chocs géopolitiques de 2026, il a baissé en même temps que les actions tech.

Données critiques pour calibrer son exposition : un sondage Deutsche Bank fin 2025 montrait que 57 % des investisseurs considéraient l’éclatement d’une bulle IA/tech comme le principal risque pour 2026. Une exposition crypto trop forte amplifie mécaniquement ce risque, car les deux classes d’actifs réagissent souvent dans le même sens.

Obligations datées et fonds monétaires : verrouiller un rendement connu

L’OAT 10 ans français rapporte entre 3,8 % et 4,2 % en 2026, un niveau inédit depuis plus d’une décennie. Les fonds obligataires datés permettent de figer ce rendement jusqu’à échéance, comme une obligation classique mais avec une diversification immédiate sur des dizaines d’émetteurs.

Pour les horizons plus courts (1 à 3 ans), les fonds monétaires offrent 3 % à 3,5 % avec une liquidité quotidienne. Sur 50 000 €, l’écart avec un livret A à 1,5 % représente 750 € à 1 000 € de plus chaque année.

Le bon timing : verrouiller maintenant ces rendements obligataires avant les prochaines baisses de taux de la BCE. Le scénario le plus probable est une baisse du livret A à 1,25 % en août 2026, et les nouveaux fonds datés afficheront alors 2 % à 2,5 % au mieux.

Comment passer à l’action sans se tromper

Trois piliers structurent un patrimoine équilibré en 2026. Épargne de précaution : 3 à 6 mois de dépenses sur livret A et LEP. Socle long terme : PEA en ETF monde plus assurance-vie multisupport. Diversification : SCPI européennes, or physique, satellites crypto.

Investissez de manière progressive plutôt qu’en une seule fois. Le DCA (versement mensuel automatique) lisse les points d’entrée et neutralise la tentation de « timer » le marché. Personne n’a jamais prédit avec fiabilité un krach ou un rebond, et essayer coûte généralement plus cher que la patience.

Évitez deux pièges majeurs cette année. Ne surchargez pas un seul thème (tech, IA, crypto) même s’il a brillé en 2025, car la rotation sectorielle est l’un des scénarios les plus crédibles pour 2026. Et ne négligez pas la fiscalité : un placement à 6 % brut taxé à 47,2 % (TMI 30 % plus prélèvements sociaux) rapporte moins qu’un placement à 4 % en assurance-vie après 8 ans.

Questions fréquentes

Faut-il vider son livret A en 2026 ? Non. Le livret A reste imbattable pour l’épargne de précaution (3 à 6 mois de dépenses), grâce à sa garantie de l’État, sa liquidité immédiate et son exonération totale d’impôts. Au-delà de ce socle, chaque euro laissé sur le livret A perd progressivement du pouvoir d’achat dès que le rendement passe sous l’inflation.

L’immobilier locatif direct vaut-il encore le coup en 2026 ? Avec un crédit immobilier autour de 3,2 % à 3,8 %, l’effet de levier reste intéressant dans les villes moyennes où le rendement brut dépasse 6 %. À Paris ou Lyon, où le rendement plafonne à 3 %, l’opération n’a de sens qu’avec un fort pari sur la plus-value à 10 ans.

Combien faut-il pour commencer à investir ? 500 € suffisent pour ouvrir un PEA et acheter une fraction d’ETF MSCI World. Pour les SCPI en pleine propriété, comptez 1 000 € minimum. La vraie erreur n’est pas le montant de départ, c’est d’attendre d’avoir « assez » pour commencer, car chaque année perdue représente environ 8 % de performance cumulée sur le long terme.

Conclusion

L’année 2026 ne récompense plus l’épargnant passif. Avec un livret A à 1,5 %, des SCPI dont le rendement affiché masque la dépréciation des parts et un risque de rotation brutale sur les marchés actions, la passivité coûte 2 à 4 points de rendement par an. La bonne stratégie n’est pas de choisir UN placement gagnant, mais d’orchestrer trois à cinq supports complémentaires selon votre horizon. Et surtout, de commencer maintenant, même avec 100 € par mois, plutôt qu’attendre un « bon moment » qui ne se présentera jamais.