{kind=link}

Promulguée le 19 février 2026 sous le numéro 2026-103, la nouvelle loi de finances redessine le paysage fiscal de la pierre. Adoptée par 49.3 après l’échec de la commission mixte paritaire de décembre 2025, elle introduit un dispositif inédit pour les bailleurs, ajuste le prêt à taux zéro , relance MaPrimeRénov’ et fait évoluer la fiscalité des plus-values. Pour un propriétaire, un acquéreur ou un investisseur, ignorer ces évolutions revient à laisser plusieurs milliers d’euros sur la table chaque année.

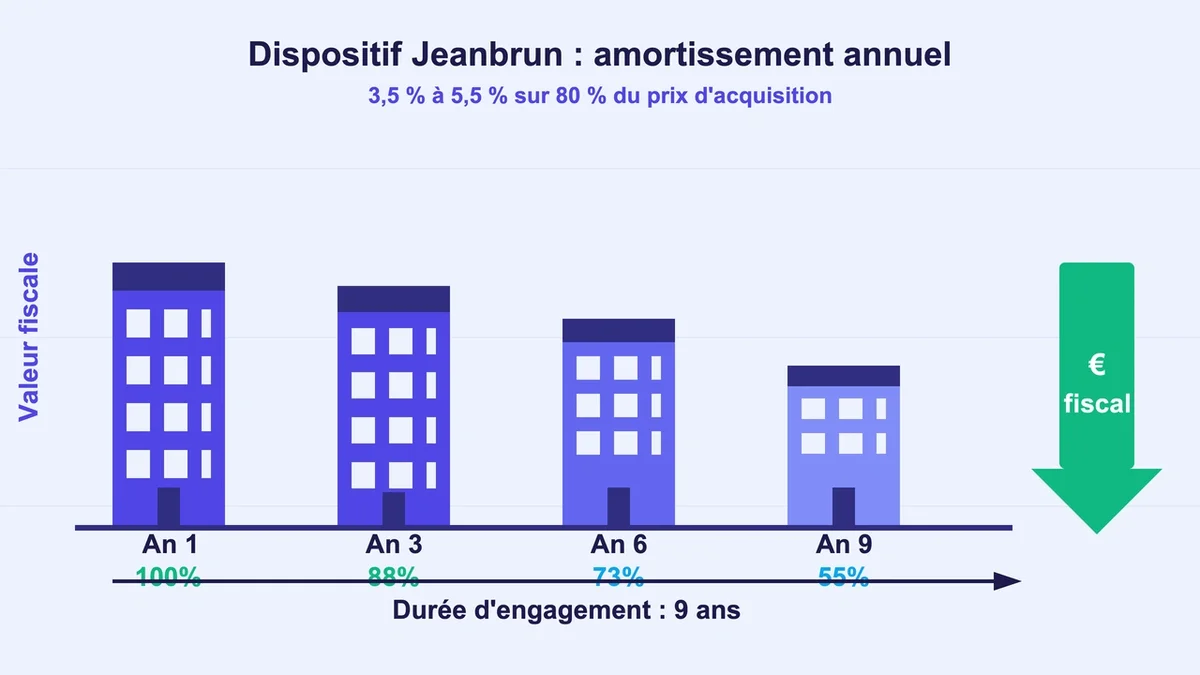

Le dispositif Jeanbrun, vrai successeur du Pinel ou usine à gaz fiscale ?

Inscrit à l’article 47 du texte, le dispositif Jeanbrun (officiellement « statut du bailleur privé ») s’applique aux acquisitions réalisées entre le 21 février 2026 et le 31 décembre 2028. Là où le Pinel offrait une réduction d’impôt forfaitaire de 12 à 21 % du prix payé, le nouveau mécanisme repose sur un amortissement annuel de 3,5 à 5,5 % sur 80 % du prix d’acquisition. Plafond d’amortissement : 8 000 € pour les loyers intermédiaires, 10 000 € pour les loyers sociaux, 12 000 € pour les loyers très sociaux.

L’engagement de location grimpe à 9 ans, contre 6 à 12 ans pour le Pinel. Le bien doit être collectif, loué nu en résidence principale. Maisons individuelles et locations au sein du cercle familial sont exclues. Dans l’ancien, il faut justifier 30 % de travaux par rapport au prix d’acquisition, une exigence très souvent sous-estimée par les primo-investisseurs qui découvrent en cours de chantier qu’ils ne franchiront pas le seuil.

Le calcul réel rend le dispositif vraiment intéressant pour les contribuables des tranches marginales à 41 % et 45 %. En dessous de 30 % de TMI, l’effort de trésorerie mensuel dépasse souvent le gain fiscal. Deux pièges à anticiper : un locataire qui dépasse de seulement 10 € le plafond de ressources fait perdre l’avantage pour toute la durée du bail, et le bailleur dispose d’un délai de 12 mois pour mettre le bien en location à compter de la livraison. Compter 300 à 500 € par an d’expert-comptable pour sécuriser la déclaration au régime réel, ce qui rend l’opération peu pertinente sous 150 000 € d’investissement.

Prêt à taux zéro : enveloppe gonflée, mais pas pour tout le monde

Le PTZ 2026 est prolongé jusqu’au 31 décembre 2027 avec des plafonds de ressources revalorisés de 8 à 13 %. Le plafond d’opération atteint 150 000 € pour une personne seule en zone A (contre 120 000 € précédemment) et 360 000 € pour 5 occupants ou plus dans cette même zone. Le montant maximum du prêt grimpe à 180 000 €.

La quotité est généreuse pour l’appartement neuf : jusqu’à 50 % du coût de l’opération pour les revenus les plus modestes. Pour une maison individuelle, la part finançable plafonne à 30 %. Le mécanisme est désormais accessible sur l’ensemble du territoire, sans restriction de zonage.

Le revenu fiscal de référence retenu est celui de l’année N-2. Une demande déposée en 2026 s’appuie donc sur les revenus 2024. Pour un jeune actif dont la rémunération a progressé rapidement, cet effet retard ouvre parfois des droits qui auraient été perdus avec un calcul sur l’année en cours. À l’inverse, attention au dossier monté en fin d’année si les revenus N-2 viennent de franchir un palier. Bon réflexe : simuler l’éligibilité sur l’outil officiel du gouvernement avant de signer le compromis, et non après.

MaPrimeRénov’ réactivée : enveloppe stable, conditions plus strictes

Fermé depuis le 1er janvier 2026 faute de budget, le guichet MaPrimeRénov’ a rouvert le 23 février 2026. L’enveloppe est fixée à 3,6 milliards d’euros pour 120 000 rénovations d’ampleur et 150 000 rénovations par geste. Bonne nouvelle sur le papier, réalité plus tendue : 83 000 dossiers étaient en attente fin 2025 et seront instruits en priorité, ce qui réduit mécaniquement la capacité d’absorption des nouvelles demandes.

Deux changements concrets à intégrer. Premièrement, l’isolation des murs et les chaudières biomasse à alimentation manuelle ne sont plus financées dans le parcours par geste depuis le 1er janvier 2026. Deuxièmement, un rendez-vous personnalisé avec un conseiller France Rénov’ est désormais obligatoire avant tout dépôt de dossier en parcours accompagné. Le gain minimum exigé reste de deux classes énergétiques au DPE (passer de F à D, par exemple).

Effet collatéral utile pour les propriétaires de petites surfaces chauffées à l’électricité : depuis le 1er janvier 2026, le coefficient de conversion de l’électricité dans le calcul du DPE passe de 2,3 à 1,9. Concrètement, un logement peut gagner une à deux lettres au diagnostic sans qu’un seul travail soit engagé. Une aubaine pour les bailleurs de studios classés F qui peuvent repasser en E ou D, et donc échapper à l’interdiction de location prévue à partir de 2028.

Plus-values, CSG et logements vacants : la fiscalité ajuste son tir

Du côté des plus-values immobilières , le statu quo l’a emporté malgré une bataille parlementaire animée. L’amendement qui visait à ramener de 22 à 17 ans la durée de détention donnant droit à l’exonération d’impôt sur le revenu n’a pas été retenu dans la version finale. Le régime reste donc à 22 ans pour l’IR et 30 ans pour les prélèvements sociaux sur les résidences secondaires. La résidence principale demeure totalement exonérée, sans condition de durée d’occupation.

Les prélèvements sociaux passent en revanche de 17,2 à 18,6 % sur certains revenus du capital, dont ceux issus de la location meublée non professionnelle. Les revenus fonciers classiques et les plus-values immobilières échappent à cette hausse de 1,4 point.

À horizon 1er janvier 2027, la taxe sur les logements vacants et la taxe d’habitation sur les logements vacants fusionnent en une TVLH unique. L’objectif est de simplifier le recouvrement et de renforcer la pression sur les biens laissés inoccupés en zones tendues. Les départements conservent par ailleurs la possibilité d’ajuster les DMTO (« frais de notaire ») jusqu’à 5 % du prix, hausse déjà appliquée par une large majorité d’entre eux en 2025.

LMNP : ce que la loi a (et n’a pas) tranché

Le plafonnement de l’amortissement LMNP à 2 % par an, brandi comme menace pendant les débats, a été abandonné. Les loueurs au régime réel continuent donc d’amortir leurs biens normalement, avec une économie d’impôt qui peut atteindre plusieurs milliers d’euros par an sur un studio moyen. En revanche, la mesure votée fin 2024 reste pleinement applicable : les amortissements pratiqués sont réintégrés dans le calcul de la plus-value lors de la revente. Un investisseur ayant amorti 50 000 € sur dix ans verra sa plus-value imposable majorée d’autant. Sur un bien acheté 200 000 € et revendu 300 000 €, l’assiette imposable grimpe ainsi de 100 000 à 150 000 € après dix ans d’exploitation.

Pour les copropriétés, le DPE collectif est obligatoire depuis le 1er janvier 2026, avec un coût compris entre 1 000 et 5 000 € selon la taille de l’immeuble, à anticiper dans les charges 2026.

Conclusion

La loi de finances 2026 ne révolutionne pas l’immobilier mais en redessine les contours pour cinq ans. Le Jeanbrun ouvre une porte aux contribuables fortement imposés, le PTZ s’élargit aux primo-accédants modestes, MaPrimeRénov’ redémarre avec un filtre plus serré et la fiscalité de la revente reste globalement préservée. La fenêtre la plus intéressante se referme au 31 décembre 2028 pour le neuf locatif et au 31 décembre 2027 pour le PTZ. Avant tout arbitrage à plus de 50 000 €, une simulation chiffrée intégrant fiscalité, cash-flow et plus-value de sortie reste le seul vrai garde-fou contre les mauvaises surprises.