{kind=link}

Un local commercial ne se vend pas comme un appartement. Sa valeur ne dépend presque jamais de sa surface, mais du rendement locatif qu’il génère. Un propriétaire qui calcule son prix au mètre carré se trompe de raisonnement et fixe presque toujours un montant déconnecté du marché. Résultat : le bien stagne, les visites s’enchaînent sans offre, et la vente s’étire sur plus d’un an. Comprendre la logique d’un acheteur d’immobilier commercial change tout.

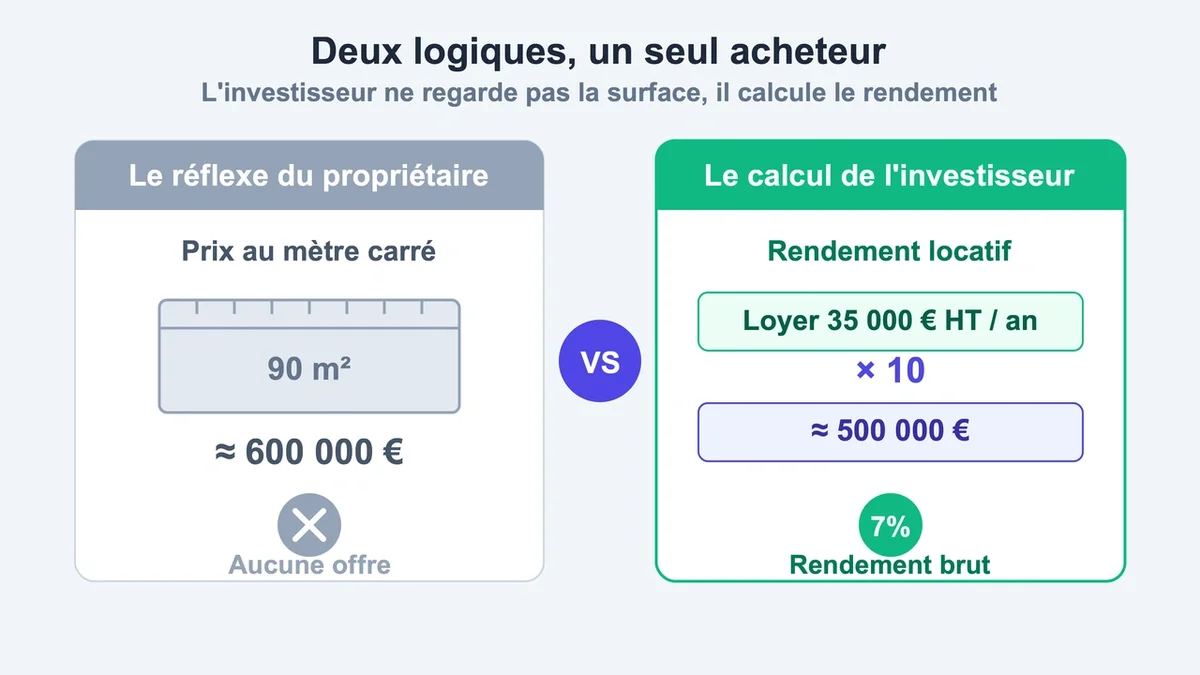

Le vrai blocage : un prix qui ne parle pas aux investisseurs

La grande majorité des acquéreurs de murs commerciaux sont des investisseurs. Ils ne tombent pas amoureux d’une vitrine. Ils calculent un taux de rentabilité, froidement, avant même de visiter. Sur le marché, la référence reste un prix proche de dix fois le loyer annuel hors taxes , ajusté ensuite selon l’emplacement et l’état du bail. Pour un loyer de 35 000 € HT par an, cela situe les murs autour de 500 000 €, soit un rendement brut de 7 %.

Le piège classique consiste à surévaluer de 15 à 20 % en se basant sur le prix des logements du quartier. Un bien affiché à ce niveau ne reçoit aucune offre sérieuse. Comptez 6 à 12 mois pour vendre des murs commerciaux correctement positionnés, contre environ 3 mois pour un logement. Un prix trop haut allonge ce délai au-delà de 18 mois et finit par décrédibiliser l’annonce.

Pourquoi l’estimation déraille aussi souvent

Trois facteurs faussent l’évaluation et provoquent l’échec de la vente.

Le premier est le bail commercial. C’est lui qui porte la valeur, pas les murs nus. Un bail 3/6/9 récent, signé avec un locataire solide et une durée résiduelle confortable, peut majorer le prix de 10 à 15 %. À l’inverse, un loyer fixé sous le marché actuel crée une décote d’occupation immédiate, parfois de 10 à 20 %, car l’acheteur hérite d’un revenu bridé pour des années.

Le deuxième facteur tient au profil du locataire. Un exploitant dont le loyer dépasse 10 % de son chiffre d’affaires présente un risque de défaillance que les investisseurs détectent vite. Les trois derniers bilans du locataire pèsent autant que la qualité de l’emplacement.

Le troisième est le statut du bien. Des murs occupés rassurent : revenu immédiat, financement bancaire plus facile, offres rares donc recherchées. Des murs libres offrent la liberté de fixer un nouveau loyer, mais l’acheteur subit le risque de vacance et l’estimation devient plus floue. Pour un bien libre, intégrer une vacance théorique de 5 à 10 % dans le calcul de rendement évite les mauvaises surprises.

Les solutions concrètes pour vendre vite et au bon prix

Estimer sur le loyer, jamais sur la surface

Partez du loyer annuel HT et appliquez le taux de rendement attendu sur le secteur, généralement 6 à 8 % pour un emplacement de premier choix, jusqu’à 9 ou 10 % pour une zone secondaire. Un emplacement dit N°1, sur une artère passante, justifie un rendement plus bas et donc un prix plus élevé. Croisez toujours cette méthode par capitalisation avec les transactions réelles de murs comparables dans le même quartier.

Sécuriser le bail avant de mettre en vente

Un bail solide se vend mieux. Vérifiez la durée restante, la clause d’indexation sur l’ILC , la répartition des charges et des travaux. Si le loyer est très inférieur au marché et qu’une révision est possible, l’activer avant la vente peut faire grimper la valeur de plusieurs dizaines de milliers d’euros. Constituez un dossier complet en amont : titre de propriété, bail signé, état locatif, bilans du locataire, taxe foncière, diagnostics. Un acheteur qui obtient toutes les pièces en une fois fait une offre plus vite.

Respecter le droit de préemption du locataire

C’est l’erreur juridique qui annule une vente. La loi Pinel impose, pour les locaux commerciaux ou artisanaux, d’informer d’abord le locataire par lettre recommandée avec accusé de réception, en précisant prix et conditions. Cette notification vaut offre de vente. Le locataire dispose d’un mois pour se prononcer. L’oublier expose à la nullité de la transaction.

Des dérogations existent. La cession globale d’un immeuble entier écarte ce droit, tout comme une vente à un membre de la famille du bailleur. La Cour de cassation a confirmé en juin 2025 qu’il suffit d’intégrer à la vente un bien non couvert par le bail, un parking par exemple, pour neutraliser la préemption. Ces montages doivent rester sincères, sous peine d’être requalifiés en fraude.

Anticiper la fiscalité avant de signer

La plus-value est le coût le plus sous-estimé. Pour un particulier ou une SCI à l’impôt sur le revenu, le gain est taxé à 19 % au titre de l’impôt sur le revenu plus les prélèvements sociaux, soit un peu plus de 36 % au total. Un abattement pour durée de détention démarre à la 6ᵉ année. L’exonération devient totale au bout de 22 ans pour l’impôt sur le revenu et 30 ans pour les prélèvements sociaux. Une surtaxe s’ajoute au-delà de 50 000 € de plus-value imposable. Une réforme en discussion pour 2026 pourrait raccourcir ce délai d’exonération.

Le cas le plus piégeux est la SCI à l’impôt sur les sociétés. La plus-value y est imposée à 25 %, sans abattement de durée, et surtout les amortissements déduits pendant des années sont réintégrés dans le calcul. La facture fiscale peut alors doubler par rapport à une détention en direct. Quand les murs sont inscrits au bilan d’une entreprise, le régime des plus-values professionnelles s’applique, avec une exonération possible du bâtiment après 15 ans de détention et des dispositifs spécifiques en cas de départ à la retraite.

Passer à l’action sans gaspiller de temps

Avant toute mise en vente, faites réaliser deux à trois avis de valeur par des professionnels de l’immobilier d’entreprise, qui se déplacent et analysent le bail. Les estimations en ligne gratuites donnent une première fourchette, rien de plus. Confier la vente à une agence spécialisée plutôt qu’à un portail généraliste change la qualité des contacts : les investisseurs y cherchent un dossier locatif complet, pas une simple photo de devanture. Tenez compte aussi du contexte de financement, avec des taux de crédit autour de 3,2 % au printemps 2026, qui conditionnent l’appétit des acheteurs. Un bien correctement estimé, au bail propre et au dossier complet, trouve preneur en quelques mois.

Questions fréquentes

Faut-il vendre les murs avec ou sans le fonds de commerce ? Les deux sont juridiquement distincts. Les murs représentent le local, le fonds représente l’activité et la clientèle. Vendre les murs seuls à un investisseur, en conservant un locataire en place, valorise souvent mieux qu’une vente groupée, qui restreint le nombre d’acheteurs potentiels.

Combien coûte la mise en vente pour le propriétaire ? Les diagnostics obligatoires se chiffrent à quelques centaines d’euros. Les honoraires d’agence se négocient selon le mandat. Les frais de notaire, eux, sont supportés par l’acheteur. La principale dépense réelle du vendeur reste l’impôt sur la plus-value, à calculer avant de fixer son prix net.

Peut-on vendre des murs commerciaux occupés sans accord du locataire ? Oui. Le bail se poursuit et l’acheteur devient le nouveau bailleur. Le locataire n’a pas à valider la vente, mais il doit recevoir la notification prévue par la loi Pinel lorsqu’elle s’applique, sous peine de fragiliser la transaction.

Le bon prix se calcule, il ne se devine pas

Vendre des murs commerciaux récompense la préparation, pas la précipitation. Un loyer optimisé, un bail sécurisé, un locataire solvable et une fiscalité anticipée valent plus qu’un prix d’annonce ambitieux. Le réflexe gagnant tient en une phrase : raisonnez comme l’investisseur qui va acheter, pas comme le propriétaire qui a payé. C’est ce changement de point de vue qui transforme un bien qui stagne en une vente bouclée au juste prix.